INCOTERMS (International Commercial Terms) のことで、国際商業会議所(ICC)が輸出入取引に関して、定型的な取引条件、特に当事者間の費用と危険の範囲を定めたものです。

輸出入当事者の商慣習が国によって異なることから発生する取引条件の誤差や、紛争・訴訟を防止する目的で、定型取引条件の解釈に関する国際規則を1936年に制定したのが始まりです。

その後、国際貿易取引の実態に合わせるため、1953年、1967年、1976年、1980年、1990年、2000年、2010年に改訂が行われています。

1990年および2000年の改訂は輸送方法の変化、特にコンテナ輸送、複合一貫輸送、近距離海上輸送における道路輸送車両や鉄道貨物を用いたRO/RO輸送、航空輸送などの実態に合わせたものです。

そしてインコタームズ2010は、欧州連合など各国間での関税障壁の少ない貿易圏の取引の広がり、商取引の電子通信の使用、物品移動の安全の高まり、そして輸送実務の変化を考慮して作られています。

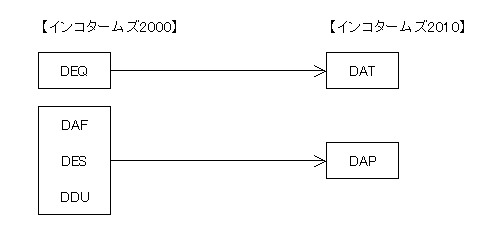

その結果「持込渡(delivered)」規則が更新・集約されてDAT・DAPが新設され、全部で11種類の規則に纏められました。

◆ インコタームズ2010 新たな規則「DAT/DAP」

インコタームズ2010では、DAT(Delivered at Terminal : ターミナル持込渡)および、DAP(Delivered at Place : 仕向地持込渡)が新設されました。

旧インコタームズ2000における、DEQ(Delivered ex Quay : 埠頭持込渡) 条件が廃止となり、DAT条件が新設され、またDAF(Delivered at Frontier : 国境持込渡)・DES(Delivered ex Ship : 本船持込渡)・DDU(Delivered Duty Unpaid : 仕向地持込渡および輸入通関・関税抜き)の3つが廃止され、DAP条件が新設されました。

◆インコタームズ2010 2つのグループ

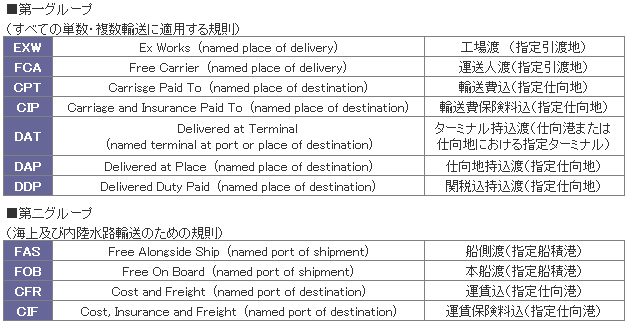

インコタームズ2010では、全部で11種類の規則から成り立ち、それら規則は2つのグループに分類されます。

第一グループは“いかなる単数または複数の輸送手段にも適用する規則”、第二グループは“海上及び内陸水路輸送に適用する規則”と規定されています。

(第二グループは海上・内陸水路輸送の為の規則であり、航空貨物に使用するのは誤用。またコンテナ貨物は、本船の船側や船上ではなく、ターミナルで売主より運送人に引き渡されるので、FCA・CPT・CIP規則を使用するのが適当です。)

◆インコタームズ2010 全11種