1. EPAを利用できる国を確認

現在(2024年6月現在)、シンガポール、メキシコ、マレーシア、チリ、タイ、インドネシア、ブルネイ、ASEAN、フィリピン、スイス、ベトナム、インド、ペルー、オーストラリア、モンゴル、CPTPP、EU、米国、英国、RCEPとの間で発効し、TPP12と署名済み(未発行)。

税関ホームページ参照(各協定の概要)

税関ホームページ参照(各協定の概要)

2. 商品の品目コード(H.S.CODE)を確認

品目コードを調べるには、輸出の場合「輸出統計品目表」(日本関税協会出版)、輸入の場合「実行関税率表」(日本関税協会出版)、もしくは税関ホームページで調べることができる。

税関ホームページ参照(各協定の概要)

品目コードの構成は、当サイトのお役立ち通関情報 品目コード/H.S.CODEについて をご参照ください。

3. 関税率を確認 (EPA税率がより低くなっていることを確認)

EPAの関税率は、次の2種類とEPA関税率適用除外のものがある。

- EPA発効と同時に撤廃(関税率0%)になるもの

・・・・【即時撤廃】

- EPA発効後

・・・・関税率が毎年段階的・均等に引き下げられたのち、撤廃されるもの

- EPAの協定を結んでいない品目

・・・【除外】(通常のMFN税率を適用)

日本へ輸入される品目のEPA関税率とMFN税率を確認するには、税関ホームページ「実行関税率表」をご確認ください。

税関ホームページ参照(実行関税率表)

日本より輸出する品目のEPA関税率とMFN税率を確認するには、JETROホームページ 『世界各国の関税率』(ユーザー登録が必要)を確認し、同時に相手先輸入者を通じて相手国税関へご確認ください。

JETROホームページ参照

4. 原産地規則を満たしているかを確認

EPAを利用するためには、原産地規則を満たす必要がある。

このEPAの原産地規則は、産品が締約国の原産品であるか否か(産品が特恵待遇を受ける資格を有するか否か)を特定するためのルールである。

EPA原産地規則について

原産地規則は、協定毎に品目が定められている。

税関ホームページ、経済産業省ホームページ等で協定における条文内容、付属書の内容をそれぞれご確認ください。

また、税関での事前教示制度のご活用をお勧めいたします。

税関ホームページ参照(各協定の概要)

税関ホームページ参照(事前教示制度)

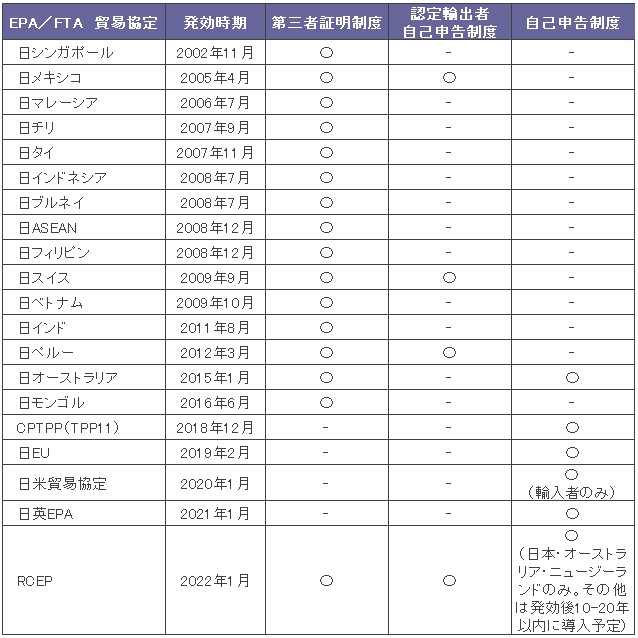

5. 特定原産地証明書を申請、入手

EPA税率の適用を受けるためには、特定原産地証明書が必要。

EPAにおける原産地証明制度は大きく分けて3種類ある。

- 第三者証明制度:指定発給機関が特定原産地証明書を発給する。

- 認定輸出者自己証明制度:輸出国の権限ある機関から認定を受けた輸出者が原産品である旨を申告する。

- 自己証明制度:輸出者・生産者・輸入者自らが原産品である旨を申告する。

第三者証明制度の特定原産地証明書は、日本では日本商工会議所が指定発給機関である。

(申請には、事前に日本商工会議所へ輸出者の登録手続が必要)

日本商工会議所ホームページ参照

取引相手国の指定発給機関は、輸出者を通じてご確認ください。

6. 輸入者側税関で輸入申告時に特定原産地証明書の記載内容を審査

各国での輸入申告の際に、特定原産地証明書を必要に応じ添付することになっている。特定原産地証明書の様式及び記載内容に不備がないことを、輸入申告をする前に充分ご確認ください。

税関ホームページ参照(原産地証明書の記載要領)

EPA利用可能